実際にあった相談事例④「賞与には社会保険料ががかかる?」

こんにちは、さいたま市にある田中社会保険労務士・行政書士事務所の田中です。

本日は、実際にあった事例として「賞与を支払う際の注意点」についてご紹介させて頂きます。※ご依頼様のプライバシー保護のため一部フィクションを含んでいます。

【ご相談者】法人

【業 種】製造業

【ご相談内容】会社設立をしてから初めて従業員に賞与を支払うこととなったが

何か注意点はあるのか。

12月が近づき冬のボーナス(以下、賞与。)※が支払われる時期となりました。この時期になると賞与を支払う際の注意点を教えて欲しいとのご相談頂くことが多くなります。

※夏のボーナスも同じ考え方です。

結論からお伝えすると「社会保険※に加入している従業員(健康保険証を持っている従業員)に支払う賞与」には健康保険料・介護保険料(40歳以上~65歳未満が対象者。以下同じ。)・厚生年金保険料がかかります。

※雇用保険は、ここでは考えないものとします。

また、「従業員の賞与から天引きする健康保険料・介護保険料・厚生年金保険料とほぼ同額の保険料」を会社が負担する必要があります。

具体的に言うと50万の賞与を支払った場合には「50万+約7万5千円(賞与の約15%)」くらいの支出が必要となります。

なぜかというと健康保険料・介護保険料(40歳以上~65歳未満。以下同じ。)・厚生年金保険料は従業員と会社で保険料を折半しているためです。そのため会社の負担分として賞与の約15%がかかってきます。

つまり賞与を支払う際には、経費として「会社負担分の社会保険料」を予算にプラスして見込んでおく必要があります。

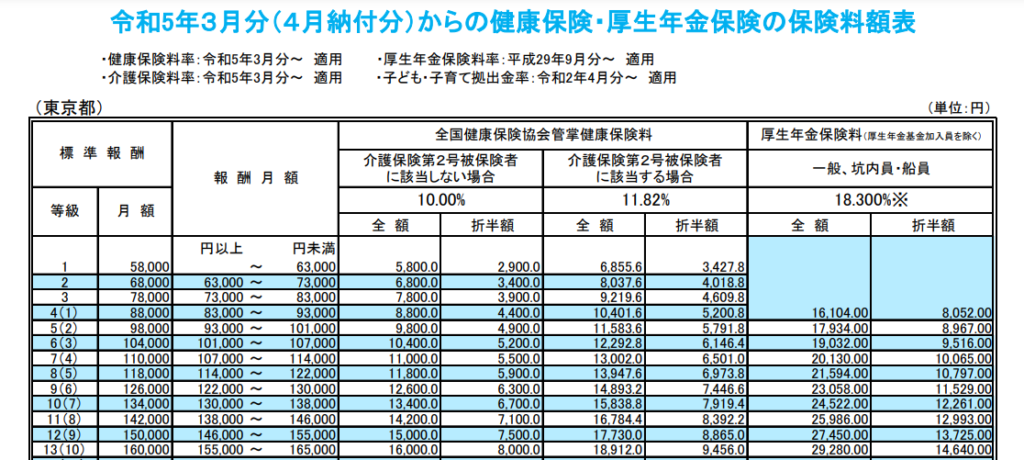

なお、よくある誤った例として賞与にかかる健康保険料・介護保険料(40歳以上~65歳未満。以下同じ。)・厚生年金保険料の計算方法で見受けられるのが給与にかかる健康保険料・介護保険料・厚生年金保険料で使う「保険料額表」を使ってしまう例が見受けられます。

図1:保険料額表

この場合、賞与支払い届※1※2を年金事務所に提出した際に請求される健康保険料・介護保険料・厚生年金保険料など1と賞与の計算を行った際に従業員に支払う賞与から天引きして預かった健康保険料・介護保険料・厚生年金保険料との間に差がでてしまい、会計帳簿上のズレが生じる可能性があります。

※1賞与を従業員に支払った際には、一定のルール(後述する標準賞与額)に従って計算した賞与の支給額を年金事務所に届け出る必要があります。この届出を受理した年金事務所は、毎月の給与の健康保険料・介護保険料・厚生年金保険料など2に上乗せで賞与の健康保険料・介護保険料・厚生年金保険料など3を会社に請求します。

※2賞与支払い届の未提出は、年金事務所の調査で指摘される事項のTOP3に入ります。万が一、未提出を指摘された場合は、賞与支払い届を提出する必要があります。なお、賞与支払い届を提出すると言う事は健康保険料・介護保険料・厚生年金保険料など4をさかのぼって支払う必要があると言う事です。そうなった場合、これらの保険料は、原則会社と従業員で折半しますので従業員への経緯と再発防止の説明をしなければなりません。

私が過去スポットで対応致しました賞与支払い届の未提出の事例だと従業員から保険料を徴収するのは(退職者も大勢いたこともあり)難しい状況であったため従業員へ説明した上で「会社が全額負担することとなった事例」もありました。

そうならないためにも賞与支払い届の提出漏れはないようにしましょう。

以下、例を用いて賞与にかかる健康保険料・介護保険料・厚生年金保険料を計算してみましょう。

Aさん(社会保険未加入)・・・100,000円 →健康保険料・介護保険料・厚生年金保険料の天引きなし

Bさん(社会保険加入)・・・155,555円 →健康保険料・介護保険料・厚生年金保険料の天引きあり

★賞与にかかる健康保険料・介護保険料・厚生年金保険料を計算するためには、そのままの数字は使いません。具体的には1,000円未満は切り捨てます。これを『標準賞与額』5と言います。

★155,555円(実際の賞与の支給額) → 155,000円(標準賞与額)

★標準賞与額×健康保険料率=健康保険料

→155,000円×10.0%(2023.3~2024.2までの料率)=15,500円

★標準賞与額×介護保険料率=介護保険料

→155,000円×1.82%(2023.3~2024.2までの料率)=2,821円

★標準賞与額×厚生年金保険料率=健康保険料

→155,000円×18.3%(法改正がない限り変更なし)=28,365円

★合計46,686円を会社と従業員で折半!

→つまり、Bさんへ支払う賞与は155,555円+233,43円(賞与の支払い額の約15%)=178,898円が実質的な会社の支出となります。

ちまたで人気な助成金であるキャリアアップ助成金は昨年制度の改正がなされて正社員と有期労働契約社員の賃金制度の差として『賞与』を設定される会社が多くなりました。

賞与を支払う際は、当該記事で触れた健康保険料・介護保険料・厚生年金保険料をきちんと賞与から天引きして、賞与支払い届を年金事務所に提出しましょう。また、記事では割愛しましたが雇用保険に加入している場合は、雇用保険料も併せて天引きしましょう。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。